Actualités

Première mise en cause d’un agent non comptable de la DGFiP par la cour des comptes :

un arrêt qui pose plus de questions qu’il n’apporte de réponses !

Le 4 mai 2024, La cour des comptes a rendu un arrêt « Département de l’Eure » aux termes duquel elle condamne à une amende de 2500 € l’adjoint du payeur départemental et le directeur adjoint des finances du département. Cette première condamnation pécuniaire d’un agent non comptable dans le cadre de la réforme de la responsabilité des gestionnaires publics a suscité des inquiétudes légitimes, en particulier pour les collègues chargés du contrôle de la dépense dans les services de gestion comptable (SGC). A l’opposé de la communication lénifiante du précédent Directeur général des finances publiques, certains ont adopté une interprétation extensive de cette jurisprudence, conforme à la lettre du Code des juridictions financières, les amenant à conclure que n’importe quel agent de catégorie A, B, C intervenant dans la chaîne de la dépense pouvait être frappé par la responsabilité des gestionnaires publics.

Pour Solidaires Finances Publiques, cet arrêt pose plus de questions qu’il n’apporte de réponses. Si le déni de la Direction générale est contredit par le droit, il est prématuré de considérer, que n’importe quel agent pourrait, dans sa gestion courante, être mis en cause au regard des spécificités de la situation d’espèce. Il faudra donc attendre d’autres jurisprudences pour y voir plus clair.

La mise en œuvre d’un régime répressif fondé sur la faute

L’article L.131-9 du Code des juridictions financières (CJF) dispose que tout agent public qui, par une infraction aux règles relatives à l'exécution des recettes et des dépenses ou à la gestion des biens de l'État, des collectivités, établissements et organismes mentionnés au même article L. 131-1, commet une faute grave ayant causé un préjudice financier significatif est passible d’amende. La nouvelle responsabilité des gestionnaires publics (RGP) est en effet un régime répressif inspiré du mécanisme de mise en cause des ordonnateurs devant la Cour de discipline budgétaire et financière. Sa vocation punitive implique que ce soit l’auteur de la faute, qui soit mis en cause. En ce sens, elle diffère de l’ancienne responsabilité personnelle et pécuniaire des comptables publics (RPP) qui était purement objective, dans laquelle l’existence ou l’absence d’une faute était sans effet au stade du prononcé du débet.

Un arrêt en contradiction avec les affirmations lénifiantes de la DGFiP

Pour promouvoir le nouveau régime de responsabilité, dans lequel, la DGFiP aurait pris une part active, l’ancien directeur général des finances publiques n’a eu de cesse de minorer l’incidence de la réforme sur la responsabilité des agents en affirmant notamment, qu’en cas de faute dans le service, c’est le responsable de la structure qui serait mis en cause. La réforme n’avait pas, selon lui, vocation à concerner les agents qui exécuteraient des consignes, mais seulement ceux qui commettraient des faits répréhensibles prévus par l’ordonnance.

L’exigence de faute grave qui ne se limitait pas aux seules erreurs intentionnelles, devait en effet permettre d’exclure les simples erreurs, sous réserve d’en définir les contours. Solidaires Finances Publiques avait à l’époque exigé de la direction générale une caractérisation de la faute grave permettant d’éviter de laisser sa définition à la discrétion du juge financier. En vain...

Une mise en cause initiale de l’adjoint de la paierie par la Cour de discipline budgétaire et financière justifiant la rétroactivité de la loi répressive plus douce

Dans l’arrêt département de l’Eure, l’adjoint au payeur départemental, assimilé à un comptable public, avait été mis en cause non pas par la chambre régionale des comptes mais par la Cour de discipline budgétaire et financière pour avoir enfreint les règles relatives à l'exécution des dépenses avant l’entrée en vigueur de la réforme sur le fondement de l’ancien article 314-4 du CJF. Cette disposition permettait le prononcé d’une amende pouvant atteindre le montant de la rémunération brute annuelle sans nécessité de caractériser une faute grave et un préjudice financier significatif.

Le nouveau régime de la RGP étant donc plus favorable à l’agent poursuivi, la Cour des comptes a appliqué le principe de rétroactivité de la loi répressive plus douce. Il n’aurait en revanche pas été possible d’appliquer rétroactivement la RGP aux agents de la DGFIP non comptables sans qu’ils aient été au préalable mis en cause par la CDBF, car le nouveau texte est effectivement plus sévère pour eux.

L’agent mis en cause n’est pas n’importe quel agent de la paierie

La Cour réfute qu’il ait été un modeste collaborateur du comptable puisqu’elle insiste sur le fait qu’il était son adjoint, fondé de pouvoir, chargé des dépenses d’investissement, fonction relevant de son coeur de métier. Nous pourrions alors penser que cette précision permettrait d’exclure la mise en cause d’agents de catégorie C ou B. Ce n’est toutefois pas le cas. La Cour s’est en effet contenté de répondre au moyen soulevé par l’agent pour le rejeter sans faire sien l’argument.

Une succession de négligences constitutives d’une faute grave

L’adjoint a payé à tort plusieurs mandats de montants avoisinant les 40 000 € pour le moins élevé à 380 000 € pour le plus élevé pour un total de près de 791 000 €. Le plan de contrôle hiérarchisé de la dépense (CHD) de la paierie prévoyait un contrôle total a priori pour ces marchés. Les pièces étaient irrégulières, et les factures avaient fait l’objet d’une cession de créance. Or, l’auteur de l’escroquerie a fait croire à un transfert des créances à un nouvel affactureur dont le compte bancaire était domicilié à l’étranger. En outre, l’adjoint ne disposait ni de l’aval de l’affactureur initial, ni du titulaire du marché.

Sur un sujet aussi sensible que la cession de créances, pour des montants conséquents et au vu des campagnes de sensibilisation menées par la DGFiP sur la vigilance appelée sur les escroqueries aux virements frauduleux, en particulier à l’étranger, la cour a considéré que l’adjoint avait manqué à une obligation élémentaire de prudence, la série de négligences commises constituant une faute grave.

Un préjudice financier jugé significatif

Le montant du préjudice subi, 791 000 € est jugé significatif rapporté aux 161 millions d’€ de dépenses d’investissement. Ce ne semble donc pas être le ratio préjudice/budget qui est réellement pris en compte, pour qualifier le préjudice de significatif, mais bien la somme en valeur absolue. Ceci peut apparaître sévère mais reste cohérent ; faire dépendre le prononcé d’une sanction d’un ratio préjudice/budget conduirait à une différence de traitement entre les agents en fonction de l’importance du budget sur lequel ils interviennent. Un préjudice élevé en valeur absolue, par exemple plusieurs millions d’euros, pourrait n’être pas jugé significatif dès lors qu’il est rapporté à un budget très important. A l’inverse, un agent intervenant sur un budget de faible montant pourrait être plus facilement mis en cause pour des sommes modestes. La Cour a, sans doute, sans l’exprimer établi un plancher au-delà duquel le préjudice sera toujours jugé significatif.

Les mesures de prudence à mettre en œuvre

Il est trop tôt pour dire si la Cour voudra marquer un coup d’arrêt aux consignes données prématurément dans certaines DDFiP de multiplier les paiements sans visa préalable en se préoccupant exclusivement du délai de paiement. Nous observons déjà des rétropédalages et il est rappelé notamment que le caractère libératoire du paiement est un contrôle important !

Ce qui est certain en revanche, c’est que les seuils de contrôle hiérarchisé de la dépense doivent être respectés. Si certains s’avèrent trop faibles, il faut que ceux-ci soient revus avant de mettre en œuvre des consignes orales d’allègements des contrôles. En effet, les agents ne seront pas mis en cause dès lors que le CHD est appliqué.

Il y a également lieu de vérifier et de respecter le montant des délégations qui dépendent du grade de chaque agent. En cas de doute raisonnable sur la validité d’un paiement, il est tout à fait fondé de demander la validation par le comptable ou son adjoint.

Compte tenu de la spécificité de l’espèce de l’arrêt Département de l’Eure, il nous semble prématuré de conclure qu’en dépit des critères, en principe limitatifs de faute grave et de préjudice significatif, tout agent de la DGFiP puisse être mis en cause dans le cadre de la gestion courante.

Il ne faut toutefois pas être angélique et rester particulièrement vigilant.

S’il était légitimement nécessaire de dépoussiérer la RPP, Solidaires Finances Publiques a toujours contesté la mise en place de la RGP telle qu’établie.

S’il apparaît que le régime de responsabilité des gestionnaires publics fait peser sur les agents un risque avéré de mise en cause injustifiée, Solidaires Finances Publiques en exigera une modification législative immédiate.

Salut à toutes et tous !

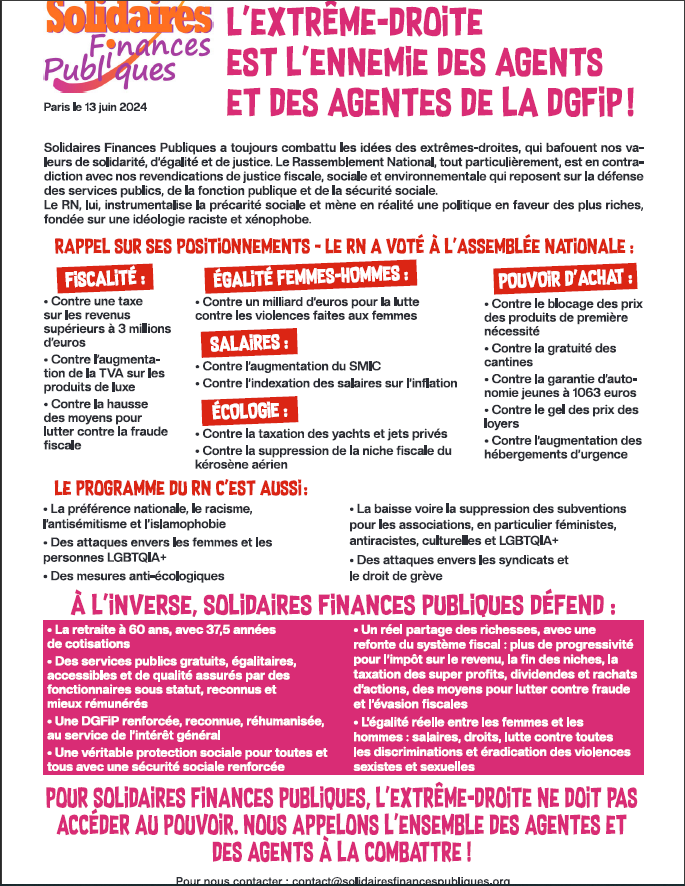

Lors du débat télévisé du 25 juin, tout le monde aura constaté que le représentant du RN est bien évidemment celui des patrons et des racistes.

Pour compléter cet état de fait, revenons ensemble sur certains clichés qui sont parfois envoyés à la figure des défenseurs des agent.e.s que sont les militant.e.s de Solidaires Finances Publiques :

« Le RN, on n’a jamais essayé, c’est plus les mêmes ! »

C’est factuellement faux. De nombreuses collectivités locales sont déjà aux mains de l’extrême-droite et partout ce sont des mesures discriminatoires, stigmatisantes contre la population et les agentes et agents de ces collectivités qui sont mises en œuvre comme, par exemple, des réductions drastiques des dépenses publiques dans les budgets de l’aide sociale, l’éducation, la culture ou la santé.

Ce sont aussi des attaques violentes envers les associations locales, les représentants du personnel, sans oublier les restrictions d’accès aux services sociaux d’une catégorie de la population.

Ce qu’ils font au niveau local sera démultiplié s’ils arrivaient au pouvoir. Par ailleurs des exemples, hors de nos frontières, de majorité d’extrême droite au pouvoir confirment que le danger est réel.

« Le syndicat ne doit pas faire de la politique, il est apolitique ! »

Notre syndicat, conformément à ses valeurs et pratiques, est un syndicat indépendant des partis politiques quels qu’ils soient mais aussi vis-à-vis de l’État, des institutions, de notre Direction et cela à tous les échelons géographiques. C’est cette indépendance qui nous permet de préserver notre capacité de contestation et notre liberté d’expression.

Cependant, indépendance ne signifie pas apolitisme. En défendant la justice fiscale, la justice sociale et la justice environnementale, ou par ses expressions sur la loi de Finances et ses déclinaisons, mais aussi en défendant les services publics ou nos emplois, Solidaires Finances Publiques prend des positions éminemment politiques sans toutefois être partisan.

C’est cette indépendance qui a conduit Solidaires Finances Publiques à dénoncer sans cesse les fractures sociales et la brutalité du libéralisme qui frappent les populations les moins favorisées ou les plus isolées au plan territorial, la peur du lendemain alimentée en notre époque par les crises climatiques ou la peur de l’autre, c’est aussi cette indépendance qui nous fait nous battre contre les réformes, de quelques gouvernements qu’elles proviennent, lorsque nous les jugeons néfastes pour notre collectif DGFiP.

De plus notre organisation dans le cadre de son indépendance politique et en conformité avec ses valeurs a toujours répondu aux différentes sollicitations des députés de tous horizons, sauf du RN.

Ainsi nous avons répondu aux questionnements des députés Pires Beaunes (PS) et Robin Réda (Renaissance) sur le fiasco GMBI et taxes d’urbanisme, ceux de la Commission des Finances, à la rapporteuse spéciale sur la fraude fiscale Charlotte Leduc.

Notre syndicat a toujours répondu à la pluralité politique tout en se refusant d’être associés de près ou de loin à un parti reconnu d’extrême droite. C’est elle également qui a amené nos prédécesseurs, au SNUI, à travailler à un renouveau syndical avec le groupe des 10, à s’engager dans le combat contre l’extrême droite notamment avec Visa. C’est dans ce sens que nous ne sommes ni neutres et ni indifférents.

« Le syndicat n’a pas à me dire pour qui voter ! »

Notre syndicat respecte les opinions de chacune et chacun, dès lors qu’elles ne sont pas contraires aux valeurs d’humanisme, d’égalité et de solidarité portées par notre syndicat.

C’est à ce titre que Solidaires Finances Publiques ne considérera jamais les partis d’extrême-droite comme des partis comme les autres. Car ces derniers revendiquent et développent des idées de haine, de division, créant des boucs émissaires. Ils prônent la préférence nationale, veulent réduire les libertés individuelles pour toutes et tous, ce que pour notre part nous rejetons.

Nous ne dirons donc pas pour qui voter, seulement pour qui ne pas voter, car l’extrême-droite représente un réel danger pour la démocratie.

Nous tiendrions la même position face à tout autre parti se prévalant d’une idéologie raciste et régressive pour les droits et acquis sociaux et sociétaux de toutes et tous.

« Pourquoi vous ne combattez pas l’extrême-gauche comme l’extrême-droite ? »

Depuis le début de la campagne des législatives et l’union de la gauche, E. Macron, toute la droite, et de nombreux médias aux mains des grandes fortunes, mettent à égalité le RN et la France Insoumise (LFI). E. Macron a été le premier à jeter cet anathème pour tenter de fracturer et disqualifier le bloc de la gauche unie.

Or, selon le conseil d’État, le RN est bien reconnu comme un parti d’extrême-droite aux racines néo-fascistes, contrairement à LFI ou au PCF qui sont eux reconnus comme des organisations simplement de gauche.

Le Conseil d’État justifie son choix de classer le RN à l’extrême droite par un « faisceau d’indices », à savoir, par exemple, le conditionnement des aides sociales à la nationalité française, les alliances avec d’autres formations d’extrême droite au Parlement européen ou l’inscription de la préférence nationale dans la Constitution.

Comme tout le monde l’a vu le 25 juin lors du débat télévisé, les extrémistes de droite, RN en tête, ne réussissent plus à se cacher derrière leurs artifices.

Alors, les 30 juin et 07 juillet 2024, ne vous trompez pas de colère dans les urnes !

Repoussez le RN dans l’obscurité d’où il vient !

Page 2 sur 17