1. Pourquoi la PSC est-elle obligatoire ?

L'adhésion au nouveau régime de PSC est rendue obligatoire par la réforme de la fonction publique. Ce caractère obligatoire a plusieurs objectifs :

-

Couvrir tous les agents : Garantir que chaque agent actif bénéficie d'un socle commun de garanties en santé et en prévoyance.

-

Mutualiser les risques : En incluant tout le monde, le risque est réparti sur un plus grand nombre de personnes, ce qui permet d'obtenir des tarifs plus avantageux.

-

Financer la solidarité : Les cotisations permettent de financer des mécanismes d'aide pour les retraités et les familles aux revenus les plus modestes.

-

Offrir des garanties de qualité au meilleur coût : La mise en concurrence et l'effet de groupe permettent de négocier des contrats plus protecteurs.

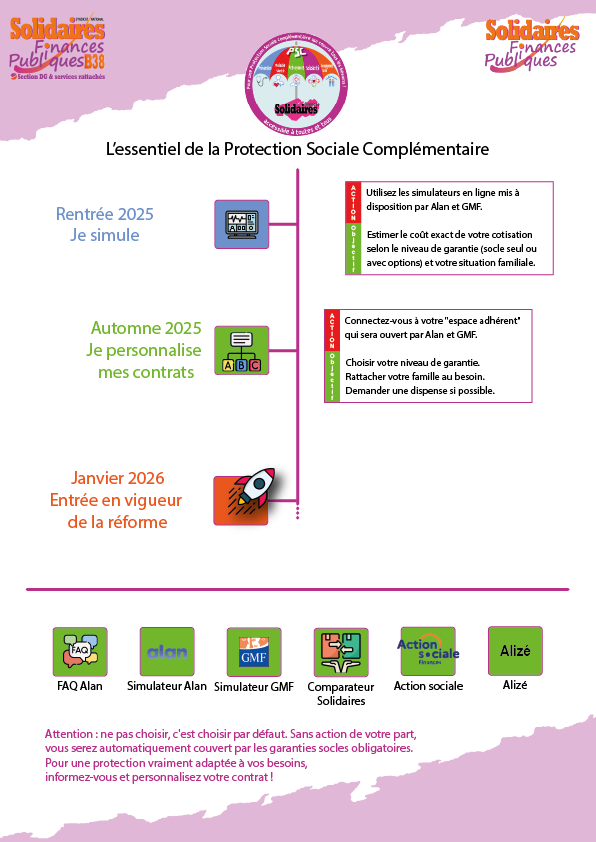

2. Les prochaines dates importantes

Le calendrier s'accélère à l'approche de la date d'effet. Voici les échéances clés à retenir :

-

Été 2025 : Communication détaillée par les opérateurs Alan (Santé) et GMF (Prévoyance) sur les garanties et les tarifs.

-

Septembre 2025 : Mise à disposition des simulateurs de cotisations. C'est le moment clé pour évaluer le coût de votre couverture selon les options choisies.

-

Automne 2025 : Ouverture de votre "espace adhérent" en ligne. Vous pourrez y effectuer vos démarches de personnalisation (choix des options, rattachement des ayants droit, demande de dispense).

-

1er Janvier 2026 : Entrée en vigueur du nouveau dispositif. Votre nouvelle couverture PSC sera active.

3. Les cas de dispense d'adhésion au socle

L'adhésion est obligatoire, mais des dispenses sont possibles. Vous pouvez demander à ne pas adhérer au contrat collectif santé si vous êtes dans l'une des situations suivantes :

-

Vous êtes déjà couvert par un autre contrat collectif obligatoire, y compris en tant qu'ayant droit (par exemple, celui de votre conjoint).

-

Vous bénéficiez de la Complémentaire Santé Solidaire (CSS).

-

Vous possédez un contrat individuel au 1er janvier 2026. Dans ce cas, la dispense est temporaire et valable jusqu'à la date d'échéance de votre contrat, dans la limite de 12 mois.

-

Vous êtes en contrat à durée déterminée (CDD) et justifiez d'une couverture individuelle.

Pour la prévoyance, les cas de dispense sont plus limités. Ils concernent principalement les agents ayant déjà un contrat individuel à la date d'entrée en vigueur (dispense temporaire de 12 mois maximum) et certains CDD de courte durée.

Attention : Si vous demandez une dispense, vous ne bénéficierez pas de la participation financière de l'employeur.

4. Résiliation de votre contrat santé actuel

Si vous êtes déjà adhérent à une mutuelle et que vous devez rejoindre le contrat collectif obligatoire de votre ministère, vous devez résilier votre contrat actuel.

-

Le motif : L'adhésion obligatoire à un contrat collectif de la fonction publique est un motif légitime de résiliation. Il vous permet de mettre fin à votre contrat individuel sans frais et en dehors de la période d'échéance annuelle.

-

La procédure : La démarche est simplifiée via un outil d'aide à la résiliation mis à disposition par Alan. La procédure exacte dépend de votre assureur actuel :

-

Si vous êtes adhérent MGEFI, MCF ou GMF : Il vous suffira de renseigner vos informations dans l'outil. Alan se chargera de générer et de transmettre directement votre demande de résiliation à votre mutuelle.

-

Si vous êtes chez un autre assureur : L'outil générera une lettre de résiliation personnalisée. Vous devrez ensuite envoyer vous-même ce courrier en recommandé avec accusé de réception à votre assureur.

-

-

Le justificatif : L'outil d'aide à la résiliation d'Alan intègre la justification de votre adhésion obligatoire. La lettre générée contiendra les informations nécessaires prouvant le caractère obligatoire du nouveau contrat.

-

Quand le faire ? : Faites ces démarches via l'outil Alan dès son ouverture à l'automne 2025. L'objectif est que la résiliation soit effective au 31 décembre 2025 pour éviter un double prélèvement en janvier 2026.